股权投资

股权近六折无人接盘?湖北银行IPO难度或增加

湖北银行股权司法拍卖再次流拍。

2023年财报中,湖北银行表示全力推进上市和业务发展。南都·湾财社记者发现,湖北银行核心一级资本充足率已经连续3年下滑,2024年一季度更是进一步下滑至7.99%,不仅明显低于17家A股上市城商行,离监管最低标准7.5%仅剩不到0.5个百分点。

湖北银行表示本次上市募集资金将用于补充银行核心一级资本,但上市申请受理以来,湖北银行股权被多次司法拍卖、冻结。律师表示,由于涉诉、司法冻结或司法拍卖,导致标的股份权利归属或处于不确定的状态,容易让监管层对其股权结构及公司治理结构的稳定性产生质疑,增加IPO申报的难度。

股权司法拍卖再次流拍

不良贷款率高于全部A股上市城商行

4月22日10时,桑德集团持有湖北银行5993.93万股股权,被天津市第三中级人民法院公开拍卖。本次拍卖股权评估价为2.05亿,起拍价约1.44亿,折算约2.39元/股。起拍一天后,由于无人出价,本场股权拍卖最终流拍。

本次股权评估基准日为2022年12月31日,据财报数据,截至2022年末,湖北银行每股净资产为3.86元,相当于起拍价折价近40%依旧无买主。Wind数据显示,以2022年末每股净资产为基数,4月23日A股17家上市城商行市净率均值为0.67,高于本次湖北银行股权拍卖市净率0.62,而17家城商行上市首日市净率均值更是高达1.6。

财报显示,截至2023年末,湖北银行不良贷款51.2亿,不良贷款率为1.96%。虽然自2020年以来不良率连续3年下降,但依旧明显高于A股上市城商行水平。wind数据显示,2023年A股17家城商行不良贷款率均值为1.15%,郑州银行以1.87%排名第一,而湖北银行不良贷款率比郑州银行更高。

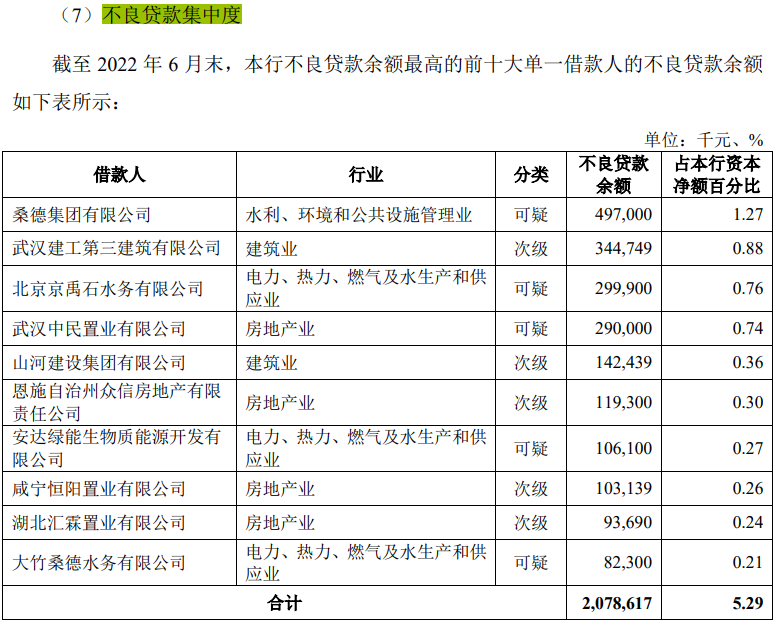

桑德集团一度是湖北银行不良贷款最高的借款人。截至2022年6月末,桑德集团对湖北银行不良欠款达4.97亿,占湖北银行资本净额1.27%,排名前十大单一借款人的不良贷款余额第一位。

资料来源:湖北银行招股书

桑德集团曾是湖北银行第20大股东。据招股书披露,桑德集团(曾用名“北京桑德环保集团”)是湖北银行成立时的第7大股东,持股比例2.73%;2018年湖北银行增资扩股,桑德集团认购5000万股。截至2022年7月15日,桑德集团持有湖北银行0.79%股权,位列第20大股东。

2019年桑德集团开始频现资金风波并涉诉,2020年12月,桑德集团持有的湖北银行5000万股就被司法公开拍卖,最终受让方为十堰聚鑫国有资本投资运营集团有限公司。

南都·湾财社记者发现,这已经是湖北银行股权近一年第三次被司法拍卖且均流拍。2023年7月10日,康顺集团持有湖北银行1865.16万股股权被司法拍卖,双方当事人议价以2022年每股净资产价格3.86元/股起拍,最终流拍;2023年7月,上述股权被第二次司法拍卖,起拍价5759.6万,折算约3.09元/股,较2022年每股净资产折价约20%,再次流拍。

广东至高律所副主任郑宇佳向南都·湾财社记者介绍,对于第二次拍卖仍流拍的股权,法院可以将其作价交申请执行人抵债。申请执行人拒绝接受或者依法不能交付其抵债的,应当在60日内进行第三次拍卖。

截至2023年末,据湖北银行财报披露,湖北卫东控股集团有限公司、黄石市新城糖酒有限公司两名股东合计持有的0.27%股权均处于被质押司法冻结状态。

股权结构稳定性或受质疑

银行股上市被“冻结”

据了解,湖北银行于2022年11月首次提交上市申请,2023年切换至注册制审核,2023年3月3日,上交所受理了湖北银行的上市申请。至今一年多时间,湖北银行IPO审核状态依旧显示“已受理”,未有新进展。

资料来源:上海证券交易所官网

广东至高律所副主任郑宇佳表示,股权频繁被冻结、拍卖可能会引起监管机构和潜在投资者的关注,尤其是当股权拍卖涉及到多个重要股东且产生一定社会影响时。由于涉诉、司法冻结或司法拍卖,导致标的股份权利归属或处于不确定的状态,无法达到《首次公开发行股票并上市管理办法》中所规定的“发行人股权清晰”这一要求,也容易让监管层对其股权结构及公司治理结构的稳定性产生质疑,增加IPO申报的难度。

南都·湾财社记者发现,当前A股银行新上市基本处于“冻结”状态。2022年1月17日,兰州银行在深圳主板上市后,至今再无银行成功登录A股。

据东方财富网信息,与湖北银行几乎同期获得IPO受理的广州银行、东莞银行、顺德农商行、南海农商行、马鞍山农商行、海安农商行上市申请均已处于“中止”状态;药都农商行更是已经“终止”IPO。

湖北银行、湖州银行依旧处于“已受理”状态,而湖州银行在2023年11月1日,进度推进到“已问询”状态。

资料来源:东方财富官网

金乐函数分析师廖鹤凯认为,当前银行IPO的难点主要在于,还未上市的除了个别资产规模较大的股份制银行,主要都是中小城商行及农商行,这部分银行普遍存在股权结构稳定性不佳、监管指标不达标、高管团队大幅变动、近年经营稳定性和发展情况不佳、内部治理有待提升、不良率得不到有效控制、受到的监管处罚整改尚未完成等问题。而且已经上市的可选大行标的的估值偏低,普遍破净、分红率较高,导致现在银行IPO定价难,也难获得市场青睐。