股权投资

股权和分红权不是一回事?如何保障股权中的分红权?

一、 股东分红权概述

(一)股权和分红权的区别

分红权是股权中的财产权的一种,拥有分红权的只享有分享公司收益的权利,而拥有股权的股东享有除了收益权之外的其他更多权利,例如增值权、表决权和资产所有权。

(二)股东分红的原则

1、税收优先原则

2、弥补亏损原则

3、无盈不分原则

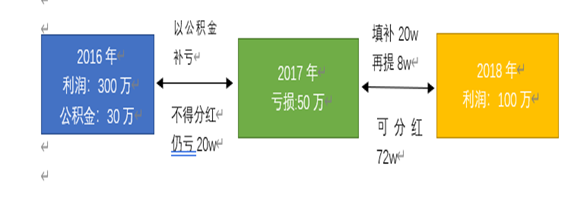

【举例】

A公司在2016年税后利润300万元,公司当年提取法定公积金金额为30万元(300万

×10%)。如果A公司2017年亏损50万元,那么A公司在2017年不得发放红利。2017年必须先以法定公积金30万元填补当年亏损,那么公司仍亏损20万元.

如果A公司2018年税后利润为100万元,那需要先填补20万元的亏损,再提取8万元

的法定公积金后,公司再按照公司章程分配利润,即可分配的利润为72万元.

如果A公司违反规定,在2018年直接分配100万元的利润,股东须返还多分配的利润。

(三)股东分红的一般程序

1、核算利润,进行初始分配

①弥补公司的亏损

②缴纳税款

③提取法定公积金

④提取任意公积金

⑤提取盈余公积金与存留利润的区别

2、董事会制定股东分红方案

3、股东会审议决定股东分红方案

4、董事会执行股东分红决议

(四)分红权的实现条件

1、公司存在可分配盈余

(1)《公司法》第166条贯彻了“无盈不分”的股权分红原则,目的是防止因分红导致公司的资本减少,损害公司股东、债权人以及公司的合法权益。

(2)应当完成缴纳税款、弥补公司的亏损、提取利润的10%列人公司的法定公积金等流程。

2、公司股东会或者股东大会决议分红

(1)董事会提出利润分配方案

(2)股东会或者股东大会以决议的形式审议批准利润分配方案

二、分红权行使的障碍和保障措施

(一)分红权行使的障碍及原因

1、公司出于节约税负成本考虑,不进行股东分红

2、公司僵局,无法形成有效的股东分红决议

(1)公司长期亏损,不具备利润分配的条件

(2)公司在经营过程中处于连续盈利的状态并且符合利润分配的实质要件,但公司股东在公司治理方面存在矛盾和分歧,以至于公司长时间无法形成有效的分红决议

3、控制股东滥用股东权利,导致公司不能进行股权分红

(二)分红权行使的保障措施——公司章程的限制

1、确定分红的条件

拥有股权的大股东可以做出不予分配利润的股东会决议,小股东可以规定公司分配利润的条件,如利润累计到多少金额时必须进行分配等。

2、确定分红的时间

3、限制大股东的利润分配表决权

例如,规定在表决利润分配事项时,大股东的表决权比例较低,小股东的表决权比例较高,从而避免因小股东表决权比例过低导致利润分配的决议无法通过,损害小股东的利益

4、制定不分红时股东有权退出的机制

例如规定公司满足公司法或公司章程规定的利润分配条件,股东会连续作出两次不分配利润的决议后,投反对票的股东有权要求投赞同票的股东按公司章程规定受让其股权

三、股权分红的纳税处理

(一)股权分红的税务处理

1、自然人股东应当缴纳个人所得税

根据《个人所得税法》第3条第3项的规定,股息、红利所得税税率为20%。股东从所投资企业取得股息红利时,股东应当对股息红利所得缴纳所得税

自然人股东取得利息股息红利收入,按《个人所得税法》规定计算的应纳税额=应纳税所得额×适用税率(20%)

2、企业股东

(1)股东为居民企业

居民企业所得税税率为25%,企业持有上市公司股票不足12 个月的分红要缴税,其他的分红都不需要缴税。

【举例】

甲公司对乙公司进行股权投资,投资金额为100万元,持股比例为20%。2017年度,乙公司向甲公司分派分红款40万元。对于这40万元的分红,据我国日前的法律规定,甲公司无须缴纳企业所得税

(2)股东为非居民企业

根据《企业所得税法》第二十六条第三项规定

四、萍论

1、股东分红要遵守法定原则,且必须在公司存在可分配盈余,提取法定公积金,弥补完之前的亏损,交完税以及公司股东会或者股东大会决议分红的前提条件下才能进行分红

2、公司有可能出于节约税负义务、长期亏损、公司股东在公司治理方面存在矛盾和分歧或控制股东滥用股东权利等事由给股东分红造成障碍,因此公司可以做出一定限制对股东分红进行保障

3、公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权。

4、股东分红都要承担纳税义务,自然人股东应当缴纳个人所得税,居民企业所得税税率为25%,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。