基金理财

6大保本保息存钱法,谁是真正第一名?

发布时间:2024-04-23 10:08:06

访问量:

来源:网络

说起存钱,相信大多数人的第一反应就是存银行。

确实,国人对于银行天然有着很高的信任度。

但是,今天我要揭露的真相,可能会颠覆你的传统认知,那就是:

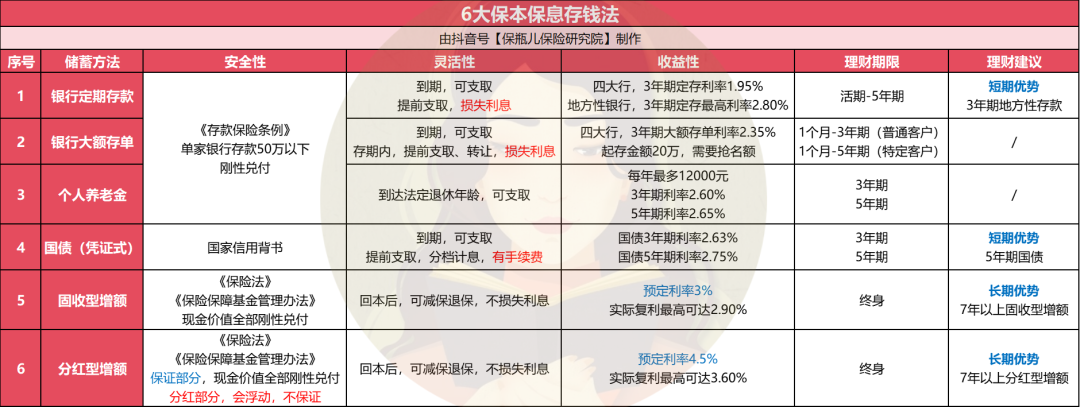

在6大常见的保本保息存钱法中,即银行定期存款、银行大额存单、国债、个人养老金、固收型增额和分红型增额,存款既不是收益最高的,也不是最安全的。

(点击查看大图)

安全性

大家去银行办业务,无论是定期存款、大额存单还是个人养老金,一定要认准门口这块存款保险标志。

只有参加了《存款保险条例》的银行,我们才敢放心把钱交进去。

该条例规定,万一银行破产,单家银行可刚兑50万,换句话说,如果你要存500万,最安全的方法是分10个银行存。

国债,有国家信誉作背书,安全性自不必多说。

增额终身寿,作为储蓄险的一种,同时受到《保险法》和《保险保障基金管理办法》的保障。

固收类增额,现金价值部分全部白纸黑字写进合同,刚性兑付,不存在银行的50万上限;

分红类增额,保证部分写进合同,而分红部分是波动的,这也恰恰是分红险的魅力所在,我先卖个关子。

灵活性

无论存款或国债,提前支取会损失利息;

个人养老金也要到法定退休年龄才能领,除非参保人出国定居,或未到退休年龄而不幸身故,可由其家属代为提前领取;

增额就比较有意思了,前期灵活性不太好,如果封闭期内强行取钱,会伤及本金;

但后期灵活性就很高,一旦回本可随时取现,剩余的钱照常增值,不会伤到利息。

理财期限

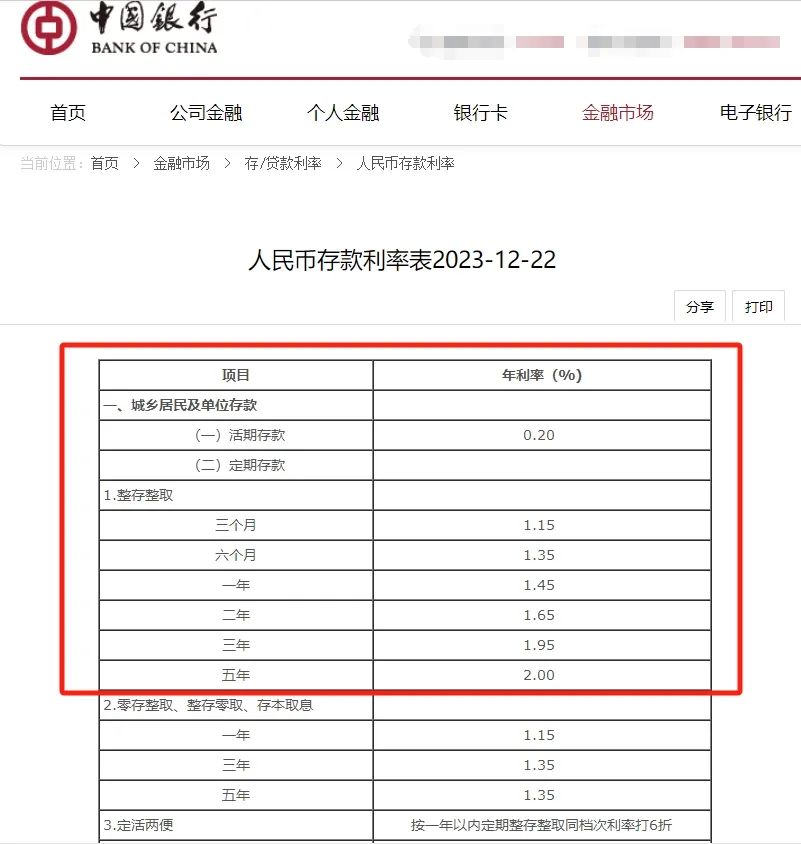

普通的银行定期存款,分为活期到1/2/3/5年不等;

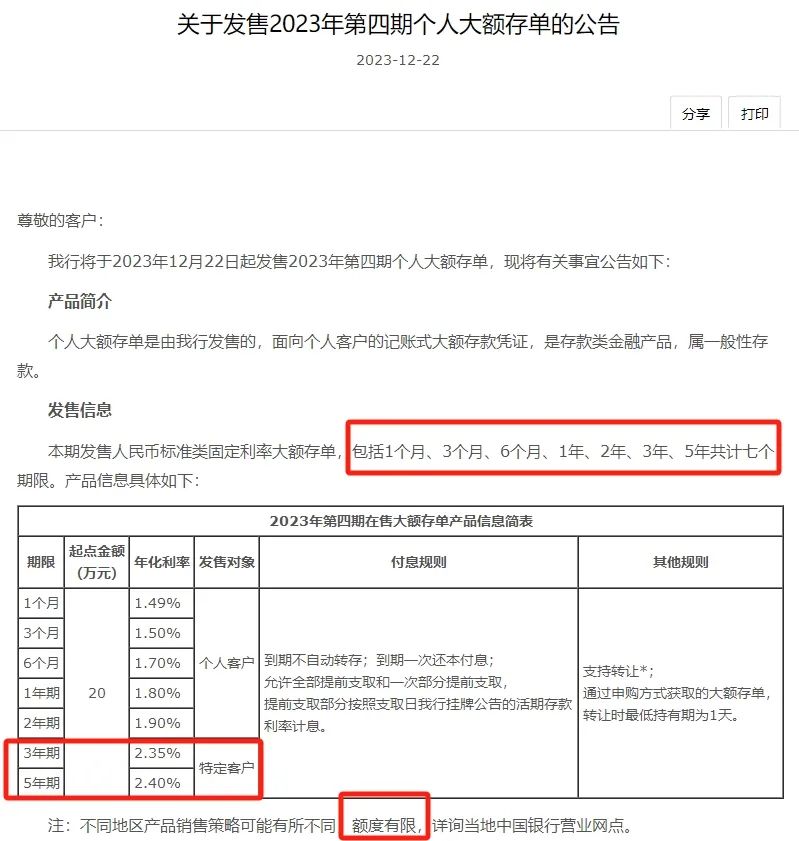

你的本金大了,就要去抢大额存单的名额。

是的,大额存单是靠“抢”的,光有至少20万还不行,这个名额每期都很少。

一般来说可以存1个月-3年,但像中国银行有面对特定客户的5年期。

而我们的储蓄国债,一般也只有3年期和5年期。

课代表总结一下就是:

存款或国债,最多存5年,我们就要取出来重新换一次投资标的,而谁又能说得清,5年后的利率会不会一降再降。

但增额就完全没有这个烦恼,只要被保人活着,保单就是终身复利增值的,不会受未来利率下行的影响。

收益性

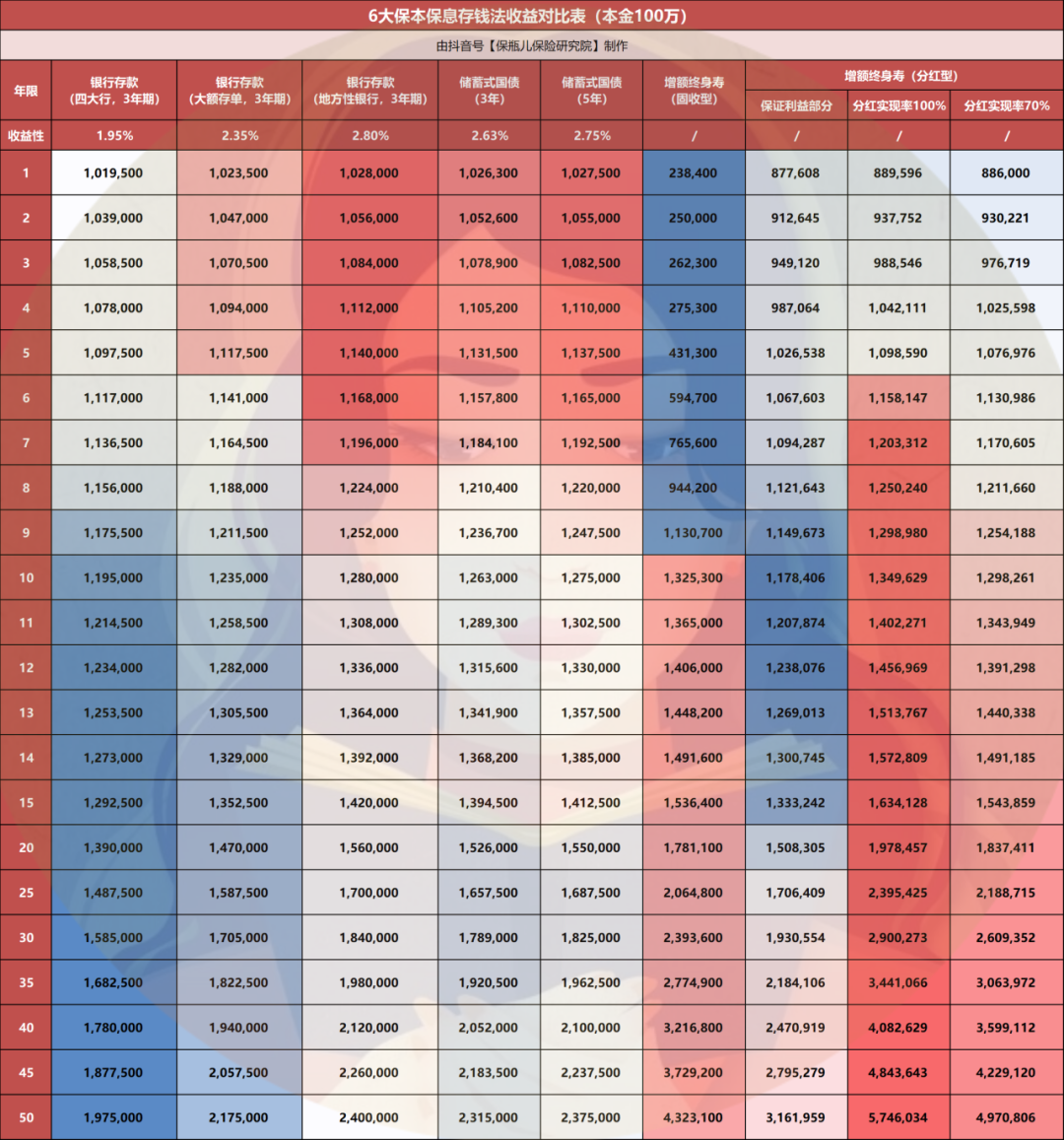

(点击查看大图)

6大工具中,唯有个人养老金,没有放进去。

一是每年最多存1.2万,二是目前还没有地方性银行利率高。

其余5个,我们全部以100万本金为例。

可以看到前6年,收益排名第一、第二的分别是单利2.80%的地方性银行3年期存款和单利2.75%的5年期国债,第6年均已达到116万多;

前者比四大行定存多出5.1万,比大额存单多出2.7万,比还没回本的固收类增额更是多了57.3万;

但是,一旦增额回本了,场上局势立马发生惊天大逆转!

从第7年起,分红型增额异军突起,并在此后的40、50年里一直保持收益第一。

在分红全部实现的情况下,当年就比四大行定存多出6.7万;

第10年,更是多了15.5万!

同样是第10年,固收型增额也紧随其后,多出13万,直接差出一辆小汽车。

如果存满50年,差距更是能拉大到夸张的377万和235万,可以在一二线城市买套房了!

也许你就要问了,万一分红收益率无法100%实现怎么办?

这个问题很好,就某款高收益分红险而言,即使分红实现率只有70%,也可以从第9年起,全面碾压任何一种存款和国债。

持有第15年,比收益最后一名的四大行定存高出25万多。

以上所有演算,都是基于存款和国债利率永远不变,但这大概率是不可能的。

课代表再次敲黑板:

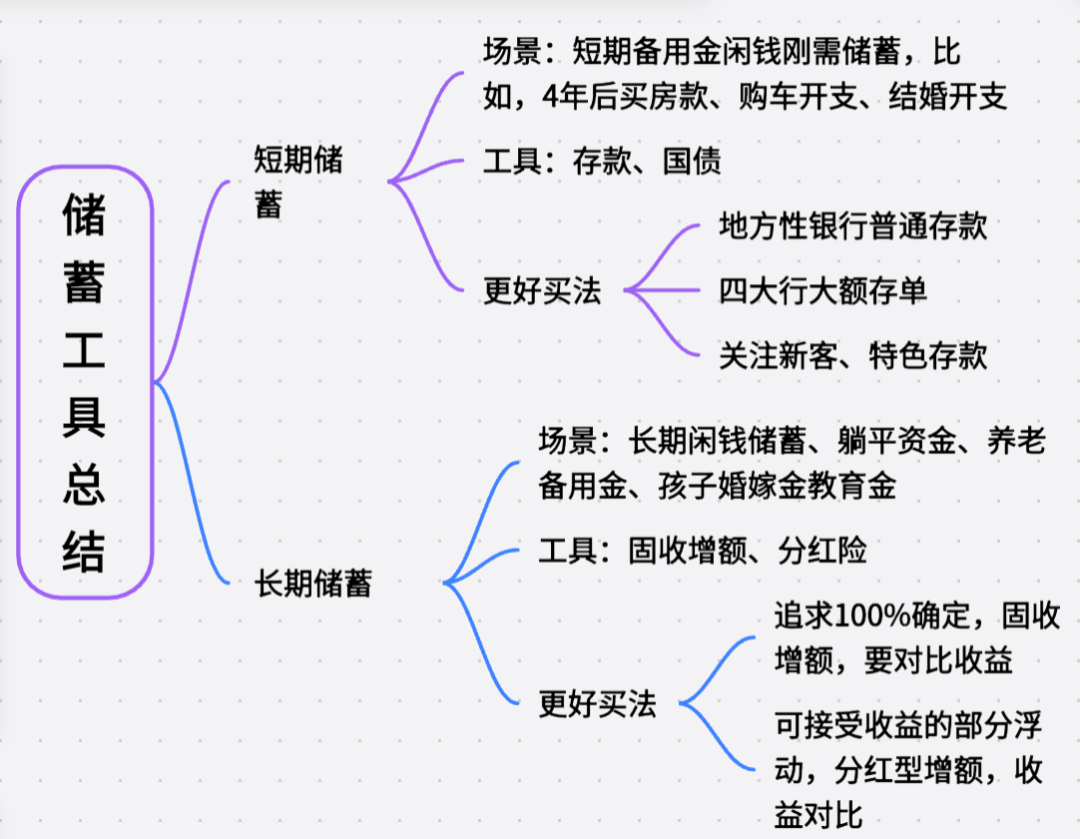

如果你想做短期投资,比如6年内会取钱,那么建议考虑存款和国债,特别是地方性银行3年期存款和5年期国债;

如果你是一个长期主义者,能把钱放到7年以上,那么建议入手固收型增额;

如果你还能接受一点点波动,愿意用0.5%的保证利率搏一个更高的总收益,那么分红型增额应该更适合你。

如果你对这6大理财工具还一知半解也没关系,发送【保本保息】,我们给你定制独家理财方案。

这里是保瓶儿保险研究院,生活要好,投保要早。

上一篇:基金长期持有真的能赚钱吗?

下一篇:有哪些简单但实用理财小技巧?

热点信息

-

2月5日,A股DeepSeek概念股集体大涨,截至收盘,A500ETF基金(512050)成交额超4...

-

2月5日,基金重仓概念下跌1.23%,今日主力资金流出18.55亿元,概念股26只上涨,49只下跌。...